| Fecha de impresión: 13/12/2025 871 - 717 - 8700 para la República Mexicana Copyright © 2020 S.I. Fiscal. Reservados todos los derechos |

RÉGIMEN FISCAL DE PLATAFORMAS DIGITALES 2020

Información

ACTUALIZACIÓN DE ACTIVIDADES ECONÓMICAS Y OBLIGACIONES DE PERSONAS FÍSICAS QUE OPEREN A TRAVÉS DE PLATAFORMAS DIGITALES

El próximo 1 de junio de 2020 entrará en vigor un nuevo esquema de tributación para las personas físicas que enajenen bienes, presten servicios o concedan hospedaje a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

Estas personas deberán inscribirse en el RFC, de acuerdo con lo establecido en la ficha de trámite 39/CFF "Solicitud de inscripción en el RFC de personas físicas", o bien, deberán presentar el aviso de actualización de actividades económicas y obligaciones, de acuerdo con lo establecido en la ficha de trámite 71/CFF "Aviso de actualización de actividades económicas y obligaciones", contenidos ambos en el Anexo 1-A.

Se encuentra previsto para estos supuestos que, hasta en tanto no se encuentre actualizado el cuestionario de actividades económicas del SAT, los contribuyentes realizarán los trámites de inscripción y actualización de obligaciones en el RFC, conforme a lo siguiente:

- Deberán inscribirse en el RFC sin obligaciones fiscales conforme a las fichas de trámite 3/CFF "Solicitud de Inscripción en el RFC de Personas Físicas con CURP" y 39/CFF "Solicitud de inscripción en el RFC de personas físicas" contenidas en el Anexo 1-A de la RMF y solicitar la generación de contraseña conforme a la ficha de trámite 7/CFF "Solicitud de generación y actualización de la Contraseña", para que posteriormente realicen la actualización de actividades económicas y obligaciones fiscales (punto No. 2).

- La actualización de actividades económicas y obligaciones deberá realizarse a través de la presentación de un caso de aclaración en el Portal del SAT, utilizando la etiqueta "Ingresos a través de Plataform", indicando la descripción de alguna actividad económica conforme al Anexo 6 de la RMF, correspondiente al grupo de plataformas tecnológicas.

Debemos mencionar que a la fecha de esta publicación aún no se encuentra actualizado el cuestionario de actividades económicas del SAT por lo que recomendamos verificar esta situación antes de proceder a realizar el trámite de inscripción o actualización de actividades de las personas físicas que se ubiquen en los supuestos de enajenación de bienes, prestación de servicios o concesión de hospedaje a través de plataformas tecnológicas.

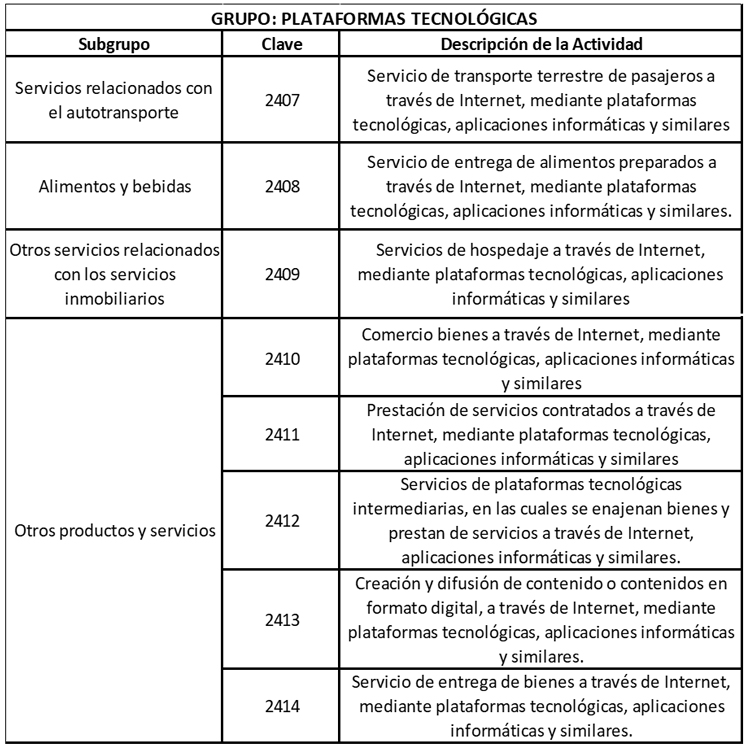

Con la modificación al Anexo 6 de la Resolución Miscelánea Fiscal para 2020, publicada en el Diario Oficial de la Federación el pasado 14 de mayo, se amplió el catálogo de claves de actividades económicas para estos efectos, quedando de la siguiente manera:

RELEVADOS DE PRESENTAR EL AVISO DE ACTUALIZACIÓN DE ACTIVIDADES ECONÓMICAS Y OBLIGACIONES

No obstante lo anterior, mediante el artículo Quincuagésimo Séptimo Transitorio de la RMF para 2020 se exime de la obligación de la obligación de presentar el aviso a que se refiere la ficha de trámite 71/CFF "Aviso de actualización de actividades económicas y obligaciones", a las personas físicas que ya estén percibiendo ingresos por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados, a través de plataformas tecnológicas, aplicaciones informáticas y similares, y estén aplicando lo dispuesto en la regla 3.11.11., vigente al 31 de mayo de 2020, siendo la autoridad fiscal competente la encargada de realizarlo con base en la información existente en el RFC al 31 de mayo de 2020.

Fundamento legal:

Artículos 27 del CFF, 113-A de la LISR, 18-J, 18-K y 18-M de la LIVA, Reglas 12.3.1, 12.3.2, Quincuagésimo Séptimo Transitorio y Anexo 6 de la RMF para 2020

871 - 330 - 98 - 49

871 - 330 - 98 - 49